HOMELEND

adalah tempat berlindung. Membeli TV, memulai perjalanan liburan, memulai bisnis, atau bahkan mengirim anak-anak Anda ke perguruan tinggi ... Ini adalah pilihan yang dapat Anda pilih untuk tidak dilakukan agar terhindar dari hutang. Tetapi tidak memiliki rumah tidak - atau tidak seharusnya - pilihan. Bagi kebanyakan orang, satu-satunya pilihan untuk perumahan - selain tinggal bersama keluarga, teman atau kerabat mereka - adalah menyewa atau membeli tempat menggunakan pinjaman hipotek. Hanya sedikit yang dapat melakukan pembelian rumah tunai. Memang, di AS, transaksi tunai hanya menyumbang sepertiga pembelian rumah1. Bahkan ketika seseorang dapat membayar tunai, pinjaman hipotek kecil mungkin akan tetap lebih disukai karena pembayaran bunga hipotek dapat, di beberapa tempat, dikurangkan untuk tujuan pajak penghasilan

BLOCKCHAIN DAN INDUSTRI KENDARAAN

Blockchain dan kontrak cerdas berpotensi menghemat antara US $ 3 miliar dan US $ 11 miliar untuk industri hipotek.- Capgemini Consulting

Banyak bidang di dunia keuangan telah terganggu oleh revolusi internet. Namun, pinjaman hipotek, meskipun merupakan salah satu wilayah terbesar, pada umumnya masih dilakukan di bawah sistem tradisional yang sama. Rantai nilai hipotek telah tumbuh dalam kompleksitas selama tiga dekade terakhir, karena tren menuju sekuritisasi, yang secara signifikan telah memperkuat suplai keuangan. Namun demikian, proses peminjaman hipotek sebagian besar berbasis kertas dan melibatkan banyak pemain, membuat mereka rumit, membosankan dan lambat.Ini memiliki beberapa konsekuensi negatif bagi peminjam serta bagi pihak lain yang terlibat. Misalnya, banyak peminjam terbebani oleh banyaknya dokumen yang perlu mereka kelola. Tetapi sejumlah besar dokumen yang perlu diisi dan jumlah entitas yang terlibat dalam proses originasi hipotek adalah konsekuensi dari dua fakta. Pertama, ada kebutuhan nyata untuk pengumpulan, analisis, dan pemeriksaan informasi untuk menjamin bahwa pinjaman hipotek akan dilunasi. Kedua, ini terus menjadi proses warisan berbasis kertas yang belum dimodernisasi dan diselaraskan dengan kemajuan teknologi. Kedua fakta berkontribusi pada peningkatan biaya

Teknologi Blockchain memiliki potensi besar untuk mengatasi kedua fakta ini. Karena sifatnya yang terdistribusi, buku besar blockchain dapat secara signifikan mempermudah transfer dan akses ke informasi untuk masing-masing pihak yang terlibat dalam rantai nilai hipotek. Selain itu, dengan kemampuannya yang unik untuk menghasilkan kepercayaan, transparansi, dan ketidakberdayaan catatan, ini merupakan langkah efektif menuju digitalisasi, tidak hanya dokumentasi hipotek tetapi juga semua proses bisnis terkait. Di bagian selanjutnya, penjelasan singkat tentang rantai nilai hipotek akan diberikan untuk menunjukkan kekurangan sistem saat ini. Seperti yang akan diamati, banyak masalah ini dapat diatasi melalui teknologi blockchain

HOMELEND'S MORTGAGELENDING PLATFORM

P2P Pinjaman dan industri Mortgage:

Peer-to-peer (P2P) pinjaman, juga dikenal sebagai "keuangan alternatif," adalah proses dimana individu dapat meminjam dan meminjamkan satu sama lain tanpa campur tangan bank atau perantara keuangan lainnya . Itu dimungkinkan berkat revolusi internet. Platform pinjaman P2P seperti Prosper dan Lending Club telah beroperasi selama lebih dari satu dekade di AS. 18. Bahkan, pasar telah melampaui harapan: sepuluh tahun yang lalu, para ahli memperkirakan ukuran pasar sebesar US $ 10 miliar untuk US19. Kenyataannya, pada akhir 2016, ukuran pasar adalah US $ 34,5 miliar20.

Mekanisme pinjaman hipotek P2P

Homelend Platform Homelend P2P bekerja dengan menanamkan logika bisnis peminjaman hipotek ke dalam kontrak cerdas. Ini adalah fungsi inti platform. Dengan menciptakan serangkaian kontrak cerdas yang menjalankan proses bisnis, Homelend memungkinkan individu untuk meminjam uang dari rekan-rekan mereka dengan cara yang tepercaya, transparan, dan aman. Gagasan utamanya adalah bahwa peminjam dan pemberi pinjaman tidak terhubung melalui perantara keuangan (yaitu bank atau platform pinjaman P2P terpusat), melainkan oleh kontrak cerdas yang secara otomatis menjalankan logika bisnis yang telah ditentukan.

Setiap pinjaman hipotek, untuk berhasil berasal, harus mengikuti jalur yang ditentukan sebelumnya. Mulai dari saat calon pembeli properti mengajukan pinjaman, hingga penutupan sebenarnya dari pinjaman hipotek dan transfer properti dari penjual ke pembeli, serangkaian proses bisnis berlangsung. Proses-proses ini bersifat instrumental. Mereka di bawah tiga tujuan utama, mengeluarkan pinjaman yang:

memungkinkan pembelian suatu propert

dapat berhasil dibayar kembali oleh peminjam; dandapat dipulihkan ke tingkat yang memuaskan jika terjadi gagal bayar.

HOMELEND'S MORTGAGELENDING PLATFORM

P2P Pinjaman dan industri Mortgage:

Peer-to-peer (P2P) pinjaman, juga dikenal sebagai "keuangan alternatif," adalah proses dimana individu dapat meminjam dan meminjamkan satu sama lain tanpa campur tangan bank atau perantara keuangan lainnya . Itu dimungkinkan berkat revolusi internet. Platform pinjaman P2P seperti Prosper dan Lending Club telah beroperasi selama lebih dari satu dekade di AS. 18. Bahkan, pasar telah melampaui harapan: sepuluh tahun yang lalu, para ahli memperkirakan ukuran pasar sebesar US $ 10 miliar untuk US19. Kenyataannya, pada akhir 2016, ukuran pasar adalah US $ 34,5 miliar20.

Mekanisme pinjaman hipotek P2P

Homelend Platform Homelend P2P bekerja dengan menanamkan logika bisnis peminjaman hipotek ke dalam kontrak cerdas. Ini adalah fungsi inti platform. Dengan menciptakan serangkaian kontrak cerdas yang menjalankan proses bisnis, Homelend memungkinkan individu untuk meminjam uang dari rekan-rekan mereka dengan cara yang tepercaya, transparan, dan aman. Gagasan utamanya adalah bahwa peminjam dan pemberi pinjaman tidak terhubung melalui perantara keuangan (yaitu bank atau platform pinjaman P2P terpusat), melainkan oleh kontrak cerdas yang secara otomatis menjalankan logika bisnis yang telah ditentukan.

Setiap pinjaman hipotek, untuk berhasil berasal, harus mengikuti jalur yang ditentukan sebelumnya. Mulai dari saat calon pembeli properti mengajukan pinjaman, hingga penutupan sebenarnya dari pinjaman hipotek dan transfer properti dari penjual ke pembeli, serangkaian proses bisnis berlangsung. Proses-proses ini bersifat instrumental. Mereka di bawah tiga tujuan utama, mengeluarkan pinjaman yang:

memungkinkan pembelian suatu propert

dapat berhasil dibayar kembali oleh peminjam; dandapat dipulihkan ke tingkat yang memuaskan jika terjadi gagal bayar.

Metode peminjaman P2P

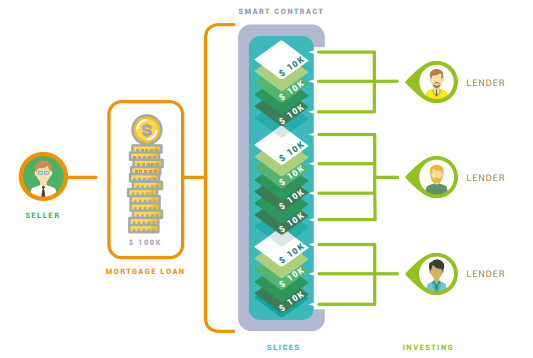

Homelend akan mengembangkan tiga metode peminjaman P2P yang berbeda: crowdfunding, pooling, dan lelang murni. Di masing-masing, aliran sumber daya keuangan dikendalikan dan dilaksanakan oleh kontrak cerdas, tanpa perantara atau perantara keuangan. Juga, pemisahan pinjaman hipotek menjadi "irisan" hadir dalam setiap metode. Perbedaan antara metode ini muncul dari pendekatan spesifik yang digunakan dan pinjaman hipotek yang disetujui sebelumnya.

Metode

crowdfunding Di bawah metode crowdfunding, yang paling sederhana, calon pemberi pinjaman akan menemukan peluang investasi dalam bentuk “irisan” tersebut. Dari perspektif peminjam, pinjaman hipoteknya yang sudah disetujui akan dibagi menjadi pecahan-pecahan yang lebih kecil, sehingga berbeda pemberi pinjaman dapat membiayai pinjamannya dengan mendanai “irisan” ini.

Homelend akan mengembangkan tiga metode peminjaman P2P yang berbeda: crowdfunding, pooling, dan lelang murni. Di masing-masing, aliran sumber daya keuangan dikendalikan dan dilaksanakan oleh kontrak cerdas, tanpa perantara atau perantara keuangan. Juga, pemisahan pinjaman hipotek menjadi "irisan" hadir dalam setiap metode. Perbedaan antara metode ini muncul dari pendekatan spesifik yang digunakan dan pinjaman hipotek yang disetujui sebelumnya.

Metode

crowdfunding Di bawah metode crowdfunding, yang paling sederhana, calon pemberi pinjaman akan menemukan peluang investasi dalam bentuk “irisan” tersebut. Dari perspektif peminjam, pinjaman hipoteknya yang sudah disetujui akan dibagi menjadi pecahan-pecahan yang lebih kecil, sehingga berbeda pemberi pinjaman dapat membiayai pinjamannya dengan mendanai “irisan” ini.

Metode penyatuan

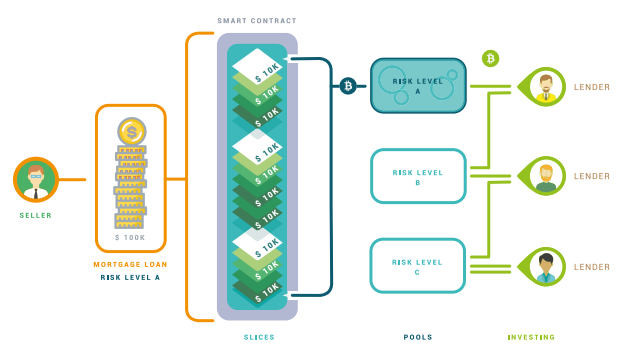

Metode pooling menambahkan beberapa fleksibilitas ekonomi ke sistem, tetapi juga kurang sederhana dari perspektif teknologi. Berbeda dengan crowdfunding murni, di bawah pooling, pemberi pinjaman akan dapat menginvestasikan uang melalui kontrak pintar sebelum pinjaman hipotek spesifik yang akan dibiayai telah disetujui sebelumnya. Investasi dilakukan di bawah kerangka “irisan” yang sama. Perbedaannya adalah bahwa kontrak cerdas akan memungkinkan pemberi pinjaman untuk “membeli sebelumnya” “irisan” sebelum mereka dibuat dengan semestinya (setelah pra-persetujuan pinjaman hipotek). Untuk tujuan ini, sistem Homelend akan mengklasifikasikan pinjaman hipotek sesuai dengan tingkat risikonya. Aplikasi pinjaman kemudian akan disetujui sebelumnya di bawah kategori risiko tertentu. Demikian,

Keuntungan dari metode penyatuan adalah bahwa hal itu memungkinkan beberapa tingkat penyangga keuangan, tanpa membutuhkan perantara keuangan atau perantara. Dengan kata lain, berbeda dengan crowdfunding murni, jumlah total dana yang dikirim ke kontrak pintar oleh pemberi pinjaman bisa lebih tinggi daripada ukuran pinjaman pra-disetujui yang dikelola oleh kontrak pintar tertentu.

Kontrak cerdas akan mengalokasikan dana dari kumpulan risiko ke irisan tertentu atas dasar air terjun datang pertama-melayani-pertama. Apa artinya ini adalah bahwa para investor akan berlangganan ke sejumlah tertentu irisan, dan sebagai pinjaman hipotek yang telah disetujui sebelumnya dan diiris, potongan yang tersedia akan dialokasikan untuk investor paling awal, untuk jumlah irisan yang dilanggankan, kemudian ke investor paling awal kedua , dan seterusnya.

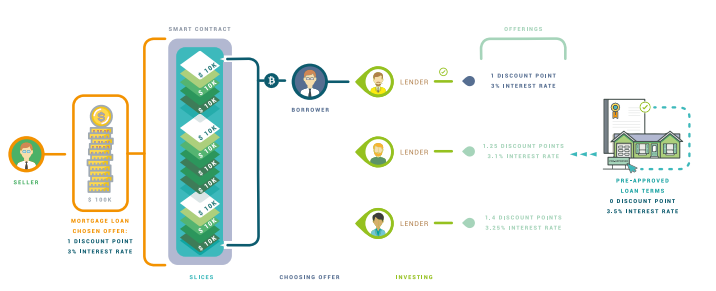

lelang Metode lelang akan dikembangkan sebagai varian dari metode crowdfunding murni. Tidak seperti pengumpulan, tidak ada penyangga keuangan yang akan terlibat. Perbedaan utama antara metode lelang dan crowdfunding murni adalah bahwa pemberi pinjaman akan dapat menawarkan kondisi peminjam yang lebih baik daripada yang disetujui sebelumnya oleh platform. Ketika pinjaman hipotek disetujui sebelumnya, itu akan dibagi menjadi “irisan” dengan cara yang sama di bawah dua metode lainnya. Ukuran pinjaman, durasi dan kondisi (seperti apakah suku bunga tetap atau variabel), tidak akan berubah. Namun, pemberi pinjaman akan dapat menawar “irisan” tertentu dengan menawarkan persyaratan yang lebih baik dalam dua cara:

dengan mengenakan tingkat bunga yang lebih rendah daripada yang disetujui sebelumnya; dan

dengan memberikan poin diskon kepada peminjam.

MODEL BISNIS

Homelend sedang dikembangkan sebagai solusi blockchain yang secara signifikan akan meningkatkan kemungkinan pembiayaan perumahan bagi banyak individu dan keluarga. Proposisi nilai kami secara sosial sensitif dan berlabuh dalam pendekatan progresif P2P yang bertujuan untuk menggunakan teknologi untuk kepentingan masyarakat. Meskipun demikian, Homelend juga didasarkan pada model bisnis yang sehat dan menguntungkan, yang secara sadar menjangkau untuk mengatasi pasar yang kurang terlayani. Di satu sisi, Homelend menciptakan peluang investasi bagi banyak individu, dengan solusi yang menyatukan industri tradisional sebagai real estat, dengan teknologi inovatif seperti blockchain. Di sisi lain, itu memungkinkan bagi banyak individu (yang karena berbagai keadaan, termasuk keterbatasan saat ini dalam model risiko kredit tradisional,

Strategi Go-to-market

Homelend akan mengejar strategi go-tomarket berdasarkan dua pilar: pertumbuhan pesat dalam jumlah pengguna (penjual / peminjam / pemberi pinjaman), dan pendekatan yang ditargetkan untuk segmen yang tidak terlayani oleh bank hipotek

Pengguna utama platform Homelend akan menjadi peminjam dan pemberi pinjaman. Mereka yang berniat untuk mendapatkan rumah baru atau membiayai kembali rumah mereka saat ini akan mendapatkan nilai dari Homelend dalam beberapa cara. Pertama, mereka akan menikmati platform aplikasi state-of-the-art yang mudah digunakan. Peminjam akan dapat mengajukan pinjaman hipotek dan mulai menggunakan platform gratis. Satu-satunya hal yang harus dilakukan calon debitur untuk menggunakan Homelend adalah mendaftar di platform menggunakan alamat email.

Layanan platform lainnya

Daftar properti

Homelend bertujuan untuk mengembangkan platform pinjaman P2P yang tidak hanya akan menciptakan peluang pembiayaan untuk jutaan orang yang dikecualikan secara finansial, tetapi itu juga akan meningkatkan efisiensi dan kecepatan dalam proses originasi, secara signifikan mengurangi jumlah waktu yang diperlukan untuk menutup hipotek. Seperti yang telah dibahas sebelumnya, peningkatan efisiensi ini akan didasarkan pada otomatisasi yang disediakan oleh kontrak pintar. Untuk lebih mempercepat dan merampingkan proses, Homelend akan menawarkan penjual kesempatan untuk mendaftarkan properti mereka di platform, pada gilirannya memungkinkan calon peminjam untuk mencari rumah langsung dari dalam platform. Jika properti terdaftar di platform, penjual akan menyetorkan HMD setara dengan 0,1% dari harga jual sebagai gas pencatatan.

Penutupan digital

Seperti yang disebutkan sebelumnya, penutupan digital hipotek akhirnya menjadi kenyataan, setidaknya di pasar AS. Dengan Homelend, penutupan digital adalah elemen penting karena mengurangi waktu antara pinjaman hipotek mendapatkan sepenuhnya didanai dan hari penutupan. Untuk tujuan ini, Homelend akan bekerja dengan penyedia penutupan digital yang akan menemukan, melalui platform kami, pasar yang diperpanjang dan tawanan. Dengan cara yang sama bahwa komisi dibebankan selain biaya penilaian, Homelend akan menerima komisi atas biaya yang dikenakan oleh perusahaan penutupan digital. Sekali lagi, ini akan menjadi premi dibayar oleh peminjam untuk mengakses pembiayaan dengan cara yang lebih efisien dan inklusif.

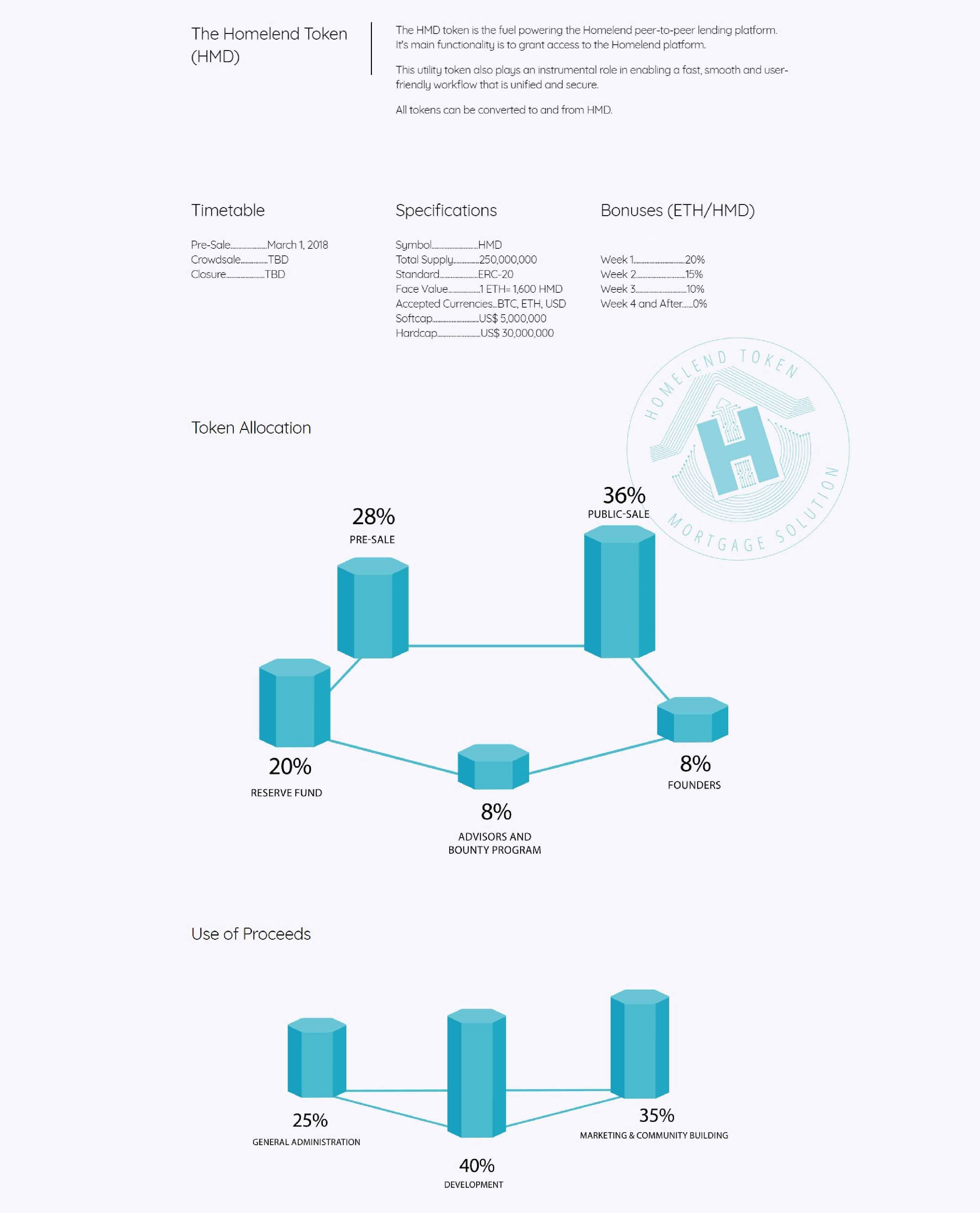

PERISTIWA GENERASI TOKENPilihan untuk membuat token utilitas telah dipertimbangkan dengan seksama oleh tim pendiri, dan itu didasarkan pada beberapa alasan dan tujuan. Di bawah ini kami menjelaskan alasan di balik penerbitan token HMD. biaya gesekan dalam bentuk komisi, biaya originasi, dll. Ini tidak dapat dihindari sampai batas tertentu, karena mereka mewakili remunerasi untuk layanan yang disediakan. Biaya gesekan lainnya hanya berasal dari keterlibatan perantara. Beberapa biaya gesekan secara khusus terkait dengan aliran uang. Misalnya, sudah diketahui dengan baik seberapa tinggi biaya transaksional untuk transfer kawat internasional, di mana bank mengenakan komisi setinggi $ 40 ditambah spread yang signifikan atas nilai tukar. Biaya transaksional ini juga ada dalam pertukaran cryptocurrency, terutama dengan mata uang fiat / pertukaran cryptocurrency.

Pembenaran untuk token

Penciptaan dan penerbitan token crypto untuk Homelend dibenarkan oleh dinamika ekonomi platform. Berbeda dengan banyak ICO atau TGE lainnya, yang produk akhirnya belum tentu berbasis blockchain, Homelend mengembangkan sistem peminjaman yang, pada inti teknologinya, kontrak cerdas dan teknologi buku besar didistribusikan. Fitur utama dari sistem ini adalah pengurangan biaya friksi, dan ketersediaan layanan untuk populasi luas yang tidak terlayani oleh bank atau pemberi pinjaman hipotek lainnya. Memang, sistem akan dapat beroperasi secara independen dari setiap pihak ketiga / perantara keuangan yang perlu menyetujui transfer mata uang fiat.

Fungsionalitas Token Fungsi

utama token HDM adalah untuk menawarkan akses ke layanan yang disediakan oleh platform. Layanan ini akan disediakan langsung oleh Homelend atau melalui pihak ketiga yang bekerja dalam koordinasi dengan Homelend. Layanan inti yang disediakan oleh platform Homelend adalah fasilitasi pinjaman P2P dengan cara kontrak cerdas dan proses standar. Sistem ini akan menciptakan proses kPR yang lebih terjangkau, mudah diakses dan efisien. Seperti yang disebutkan sebelumnya, peminjam akan menyetorkan originasi gas yang setara dengan 1% dari pinjaman hipotek, untuk mengakses mekanisme pembiayaan.

Token ekonomi

Token economics Cryptocurrency dan token digital telah menghasilkan cara baru untuk mentransfer nilai dan transaksi kliring. Meskipun berbeda dalam banyak hal penting dari mata uang yang diterbitkan pemerintah atau catatan bank lama dari waktu perbankan bebas, beberapa prinsip teori moneter dasar tetap berlaku sejauh mereka mengaku memiliki fungsi transaksional. Salah satu prinsip paling mendasar adalah pentingnya pasokan token untuk pengoperasian sistem yang baik. Banyak Initial Coin Offerings (ICO) atau Token Generation Events (TGE) telah dilakukan dalam beberapa tahun terakhir. Sebagian besar dari mereka mengeluarkan token yang memenuhi syarat sebagai: "token utilitas" dengan nilai transaksional: mereka dimaksudkan untuk menjadi media pertukaran di dalam platform atau sistem yang akan dikembangkan29. Namun, beberapa dari mereka menjelaskan mengapa penawaran token khusus telah dipilih.

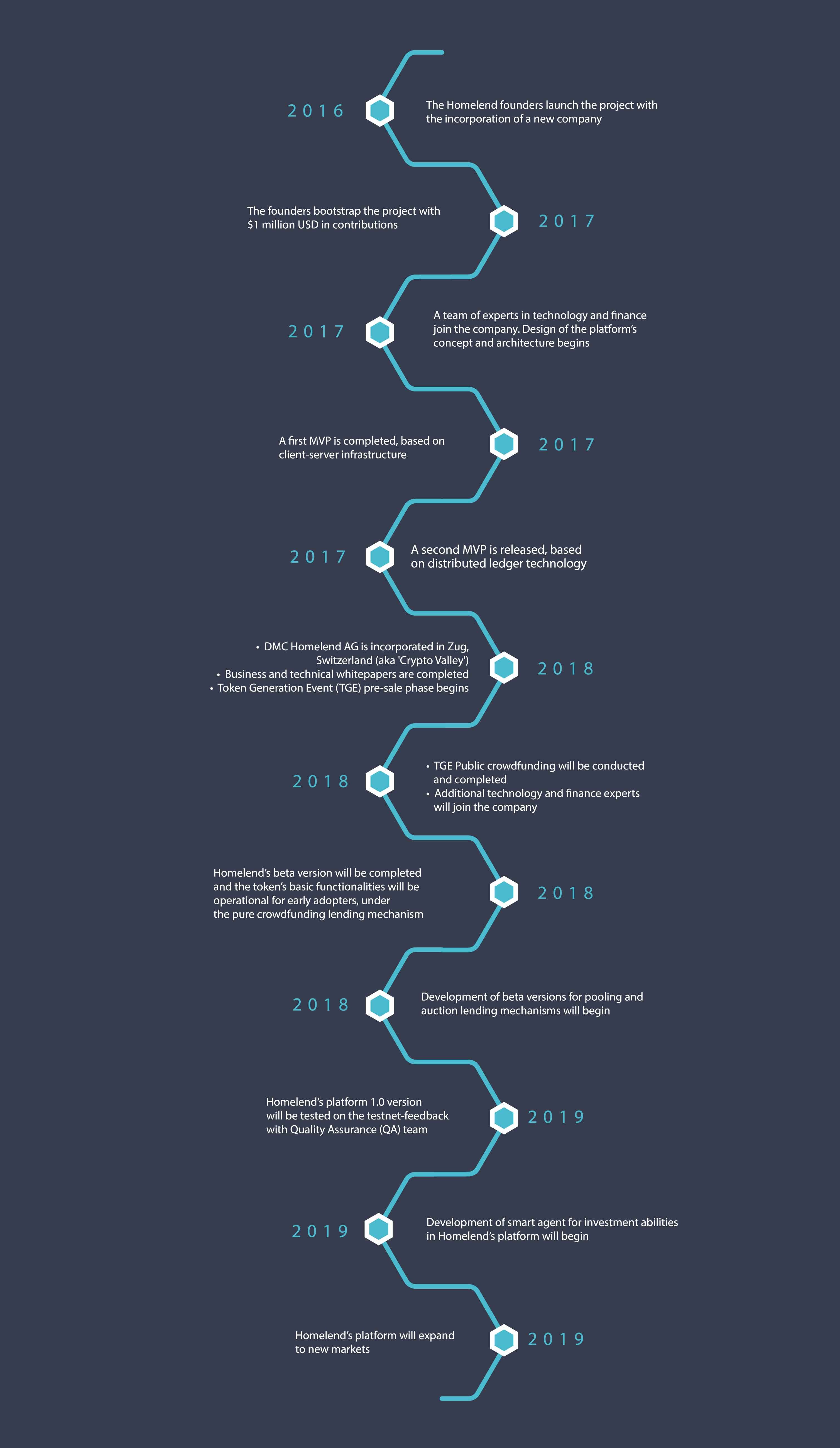

PETA JALAN

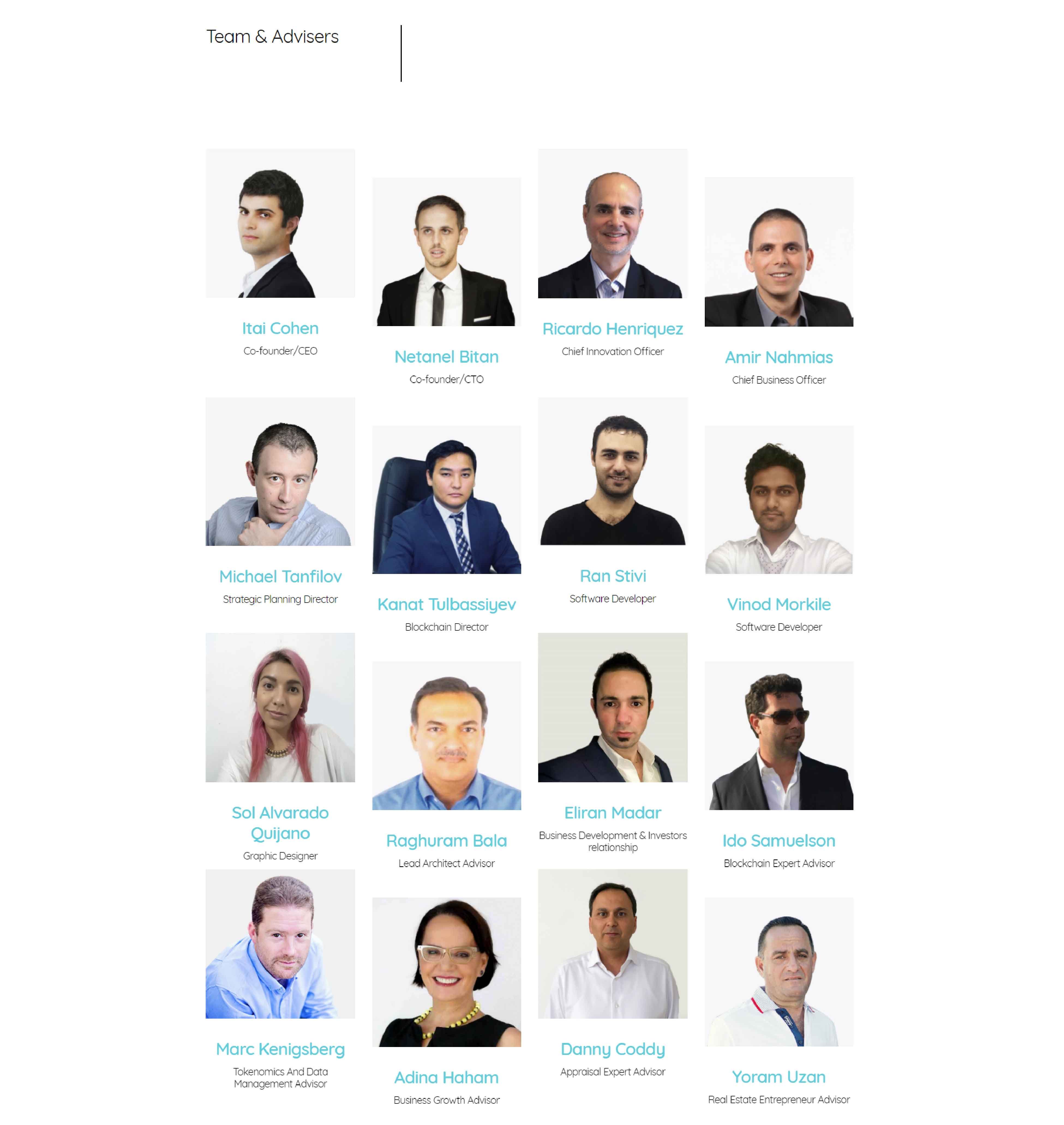

TIM

UNTUK INFORMASI LEBIH LANJUT :

SITUS WEB: https://homelend.io/

WHITEPAPER: https://homelend.io/files/Whitepaper.pdf

ANN: https://bitcointalk.org/index.php?topic=3407541

FACEBOOK: https://www.facebook.com/HMDHomelend/

TELEGRAM: https://t.me/HomelendPlatform/

pengarang : manusiacrypton

wallet : 0x2A08210eF2877aAcF2aE8FE835DCf490fF15311b

Komentar

Posting Komentar